20多年前,在北京协和医院的内分泌科,金自孟教授在现代内分泌学奠基人之一史轶蘩教授的指导下,往患者身上注射了国内第一针生长激素,这也标志着中国众多青少年“成长的烦恼”可以靠后天来解决。

不过,最早的生长激素为“舶来品”,随后,经过技术持续不断的发展和中国科研水平的提高,生长激素产品也在逐渐完备。1998年至2005年,我国分别推出了国产的生长激素粉剂和水剂,丰富了患者的剂型选择。

进入21世纪后,生长激素的适应症范围逐步扩大,国内制药公司也加快了新适应症的申请。特别是2014年,由我国自主研发的聚乙二醇长效生长激素水剂问世,提高了药物稳定性和患者便利性。截至目前,中国生长激素市场加快速度进行发展,总规模已达到数十亿元,不过,生长激素很有严格的使用规范,需要在专业医生的指导下使用。

从生长激素在中国的发展过程来看,经历了从依赖进口到自主研发、从单一剂型到多剂型、从有限应用到大范围的应用的漫长过程,其中,也有诸多参与企业,安科生物是其中的代表企业之一。

此前,中国儿童少年基金会曾进行过一次范围覆盖全国近万名儿童的调研,并根据调研结果发布了《中国儿童身高管理现在的状况调研报告》。该报告数据显示,在中国,有超过五成的儿童难以达到遗传身高,而有近八成的儿童未来身高达不到父母预期。另外,由人民日报社《健康时报》主办,怀化市妇幼保健院儿童保健科承办的“中国儿童生长教育健康传播行动”的多个方面数据显示,中国儿童“矮小症” 发病率为3%,其中,4-15岁的患儿约有700万。但目前,每年真正接受合理治疗的患者不到3万名。根据公开资料,中国生长激素行业市场规模从2012年的9.1亿元增至2019年的58.89亿元,增幅高达547%。另据国际咨询公司Frost & Sullivan的预计,2018-2030年中国生长激素年复合增长率可达15.7%,2030年市场规模将超220亿元。

这庞大的“蛋糕”,自然会吸引众多的“觊觎者”,此前,中国的生长激素市场参差不齐,各种类型的产品充斥市场,有各种号称“花费10万元,长高5厘米”等各类定制身高的增高针,当时广为流传的是长高1cm的代价平均在1万元左右。

首先,生长激素主要由脑基底部的垂体产生,对儿童长高和肌肉发育至关重要,成人也需要它来维持身体功能。但是,孩子身材矮小并不一定意味着生长激素缺乏。除了生长激素缺乏症,还可能有其他因素如体质性生长延迟、小于胎龄儿的追赶生长、特发性身材矮小或家族性身材矮小等。虽然美国FDA(美国食品药品监督管理局)已批准生长激素用来医治特发性身材矮小的儿童,但关于其使用仍存在争议。

生长激素的适应症包括多种导致身材矮小的疾病,但使用前需经医生严格评估,并根据具体病情决定是不是适用。某些特定的矮小性疾病可能不适合或禁忌使用生长激素。因此,若孩子身材矮小,是否使用生长激素治疗应由专科医生评估后决定。

争议之外,由于巨大的消费需求,生长激素产品企业的营收很少出现下滑。例如,纵观安科生物整个“生长周期”,只有在疫情期间出现过短暂下滑。据安科生物发布的2024年一季度财报,一季度实现盈利收入6.56亿元,同比增长10.42%;实现归母纯利润是2.18亿元,同比增长17.31%。从收入构成板块来看,营收大头仍然是生物制品,其营收为21.00亿元,该板块同比增长34.93%;中成药营收3.58亿元,同比下滑11.42%;化学合成药营收为1.79亿元,同比大幅度增长21.09%;原料药营收为0.92亿元,技术服务营收为0.58亿元,前者增长近27%,后者则大跌近24%。综合看来,安科生物主营业务生物制品保持持续增长态势。其中,安科生物生物制品中的“中坚力量”为其两大“王牌”产品—干扰素和生长激素。

干扰素自1957年被英国病毒生物学家Alick Isaacs和瑞士研究人员Jean Lindenmann首次发现,其具有独特的抗病毒、抗肿瘤和免疫调节功能,从而受到广泛关注。国内第一款α2b干扰素由安科生物首次推出,填补了国内空白,历经十几年研发,安科生物成功攻克了干扰素纯化的关键技术,并提高了产品的纯度和活性,同时也大幅度降低了生产所带来的成本。相比国外产品,安科生物的干扰素价格不到进口产品的三分之一,极大缓解了患者的经济压力。同时,随技术的慢慢的提升和市场的逐步扩大,安科生物在干扰素领域的应用上也继续扩展。其研制的干扰素α2b喷雾剂,进一步拓宽了干扰素的应用场景范围。此外,安科生物还基于人干扰素α2b注射液,研发出了吸入用溶液(AK1012),专门用来医治呼吸道合胞病毒引起的儿童下呼吸道感染。这一创新药物提高了药物的递送性能和安全性,也为儿童患者提供了更方便快捷、有效的治疗方式。

此前,生长激素应用一直备受限制,因为生长激素最初是由人垂体中分离出,效率及应用场景范围都非常狭窄,而为客服这一局限,安科生物引入了先进的基因重组技术和基因工程方法,成功生产出与人体自然分泌的生长激素具有相同氨基酸序列和空间构象的基因重组人生长激素,从而确保了其稳定性和活性。1999年,安科生物的生长激素产品“安苏萌”正式获准上市,这标志着其在生长激素领域取得了商业化的重要进展。“安苏萌”大多数都用在因生长激素缺乏而生长迟缓儿童的治疗。对于怀揣“成长梦”的孩子来说,这无疑是个“福音”。随着“安苏萌”的上市,安科生物继续拓展生长激素的临床应用场景范围。包括Noonan综合征、SHOX基因缺陷等引起的儿童身材矮小或生长障碍,以及下丘脑-垂体疾病所致的生长激素缺乏症等。这些扩展的适应症为患者提供了更多的治疗选择。2014年,安科生物成功推出聚乙二醇长效生长激素水剂,这一创新产品提高了生长激素在人体内的稳定性,并减少了注射频率,为患者带来了更方便快捷的治疗体验。近期,随着新增适应症获得药物临床试验批准,安科生物有望进一步丰富其适应症范围,患者的治疗选择将更加多元化。

不过,虽然安科生物目前所销售的短效粉针剂、短效水针剂暂时仍有成长空间,但从长远趋势来看,长效水针才是未来的发展“重头”,市场预计,2027年长效水针将占据50%以上的市场份额。

但目前市场上,仅有金赛药业推出长效水针,产品自2014年上市以来,收入增速亮眼,2023年长效水针第一季度营收约14亿元,占所有剂型比例的28%,而且目前尚未纳入集采。而安科生物虽然有两款长效生长激素处在研发中,但进度并不理想,同时进度落后同行,其中一款—聚乙二醇化重组人生长激素注射液项目,停留在待报产阶段长达3年多,更别提上市申请了,因此也被投资者认为效率低下。

就在今年1月,特宝生物自主研发的长效人生长激素—怡培生长激素注射液的上市申请获CDE受理。今年3月,维昇药业的长效生长激素—隆培促生长素的上市申请也已获CDE受理。同时,维昇药业的另外一款产品—自主研发的“AK2017注射液”(重组人生长激素-Fc融合蛋白注射液),目前已完成I期临床试验并进入II期临床试验阶段,力争2024年完成II期临床试验。

因此,目前很难说安科生物能在未来成为第二家吃到长效水针红利的公司,这取决于安科生物的研发进展速度。

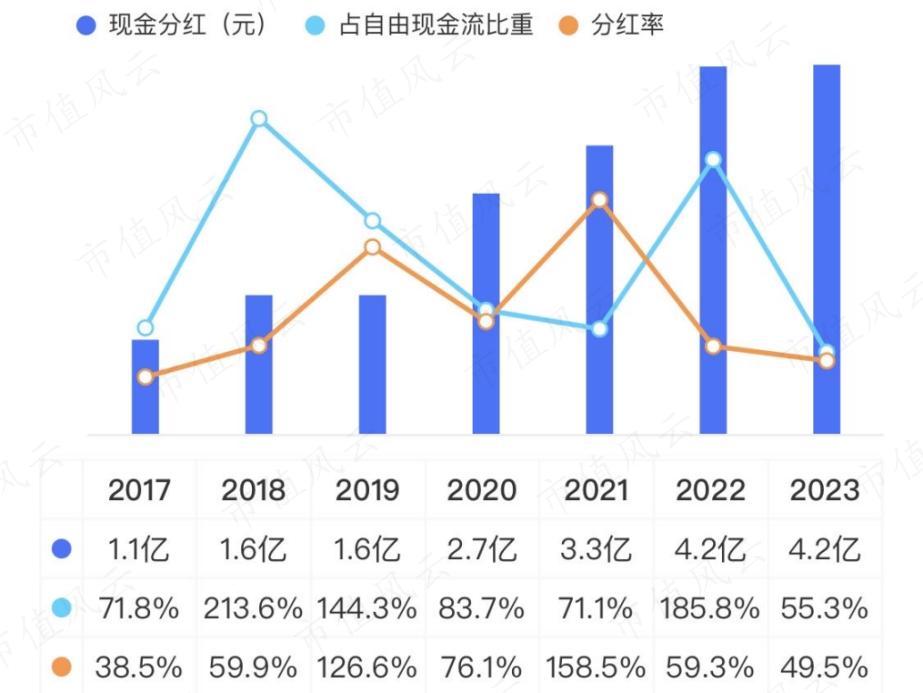

对于股东来说,安科生物是一家“大方”的企业。因为其自2009年上市以来,已连续分红14年,累计金额超过18亿元,相比于其它生物制药公司,不可不谓之“慷慨”。

但与分红的“热闹”和“大方”相比,长期资金市场对于安科生物认同感并不强,其股价一直在10元/股左右徘徊,最高点也仅仅是17.93元/股,不过,对于一家营收健康、分红“大方”的企业来说,股价的涨跌,似乎并不那么重要。研发出具有长久优势的产品,才是立根之本。

除了研发,在投资领域,安科生物也有自己的布局。2017年3月29日,安科生物发布公告称,其与高新投(深圳市高新投集团有限公司)签署合作协议书,拟与高新投、安养资产、安康资本以及其他合伙人,共同发起设立安徽安科中安健康产业投资管理合伙企业(有限合伙)。该互助基金(合伙企业)总规模约10亿元,均为货币出资,其中,安科生物出资约4.4亿元,安养资产出资约1000万元,安康资本出资约8000万元,高新投出资约3亿元,剩余约1.7亿元由其他合伙人出资。投资领域最重要的包含精准医疗、生物医药等医疗大健康相关产业。值得一提的是,该互助基金的存续期为8年,也就是说,到明年的3月份,安科生物将会迎来退出期,届时将会“丰收”还是“颗粒无收”,相信都会在业内引发关注。

虽然安科生物的生长激素目前仍处在行业的领头羊,但在新产品的研发进度上,安科生物已明显落后,同时,在生物制药领域,竞争格局也日益激烈,新势力也正在不断崛起,不少新兴力量如同“鲶鱼”,加速这个行业产品的更迭,或许,留给安科生物的时间并不多了。

拨打电话

拨打电话 产品中心

产品中心 关于我们

关于我们 返回首页

返回首页