新氧上市让人们看清了医美行业背后的市场,而随着医美行业在质疑声中依然发展的如火如荼,其上游最耳熟能详的“玻尿酸”企业也逐步登陆资本市场。

虽然爱美客最早的IPO能追溯到2018年,但随着去年底昊海生科、华熙生物先后登陆科创板,曾中途撤回申请的爱美客也失去了“玻尿酸第一股”的光环。上市近一年,华熙生物股价已接近发行价的2倍,先跌后涨的昊海生科也早已超过原先的发行价格。

直到创业板注册制开启,8月26日,爱美客终于拿到“门票”,此次IPO爱美客计划募资19.35亿,大多数都用在生产线建设以及等新产品研发。

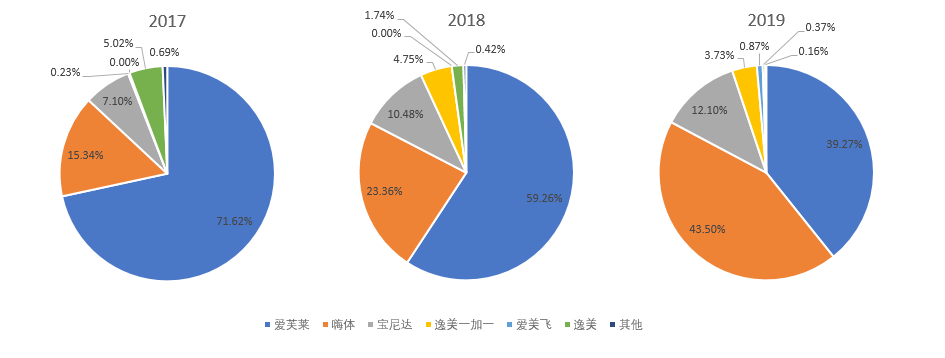

从招股书来看,爱美客将自己的定位在国内生物医用软组织修复材料领域,产品涵盖医疗美容、外科修复以及代谢疾病治疗等,转化到商业领域,公司99%以上营收都来自核心产品逸美、宝尼达、爱芙莱、嗨体、逸美一加一和爱美飞等。

报告期内,爱美客每年80%以上营收都来自爱芙莱与嗨体两种产品,据公司表示,嗨体是唯一经国家药监局批准的针对颈部皱纹改善的三类医疗器械产品,因此2017年上市后,营收占比迅速扩大,两年时间,仅嗨体产品带来的营收就从3412.69万增加到了2.43亿。

与此同时,在替代品“爱美飞”上市,本身使用频次、用户粘度也不如嗨体的情况下,原先收入的半壁江山“爱芙莱”营收能力却不断下降,占比从71.62%跌至39.27%,增速不及嗨体,占比也迅速被反超。

趁着新品推出的红利期,2017年-2019年爱美客分别实现盈利收入2.22亿、3.21亿和5.58亿,归母净利润8219.35万、1.23亿和3.06亿,年均复合增长率达到58.54%和93.17%。

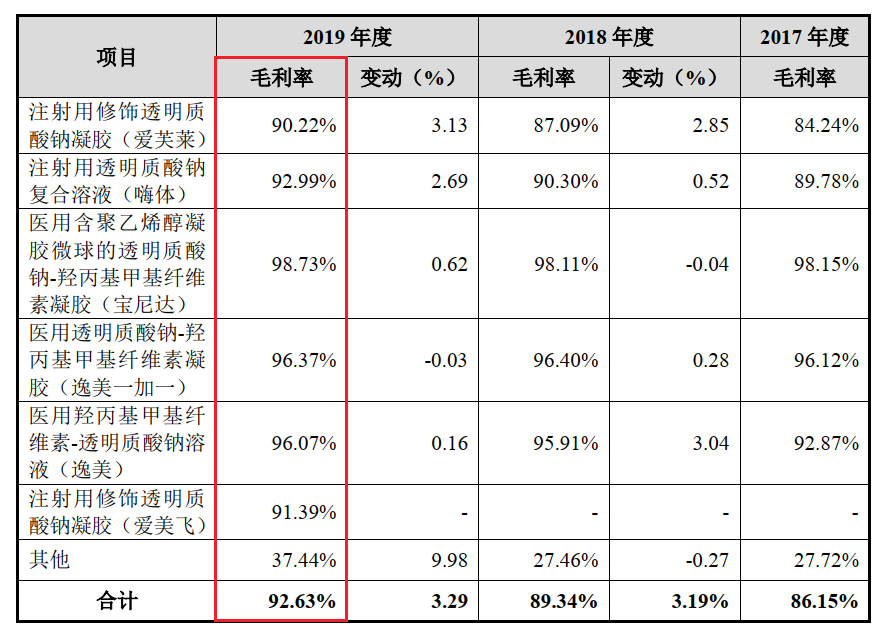

在爱美客的产品体系中,不论是定位高端的宝尼达,还是价格更为亲民的爱芙莱、嗨体等产品,全线%。

虽说玻尿酸行业暴利已经是众所周知的事,但相比先一步上市的华熙生物、昊海生科,爱美客的毛利率水平依然略高一筹。

一方面作为原料供应商之一的华熙生物,产品还包括毛利率相比来说较低的原料业务,而昊海生科在玻尿酸产品之外的部分板块毛利率也不高,因此均衡之下,99%营收都来自玻尿酸产品的爱美客自然综合毛利率更高一些。

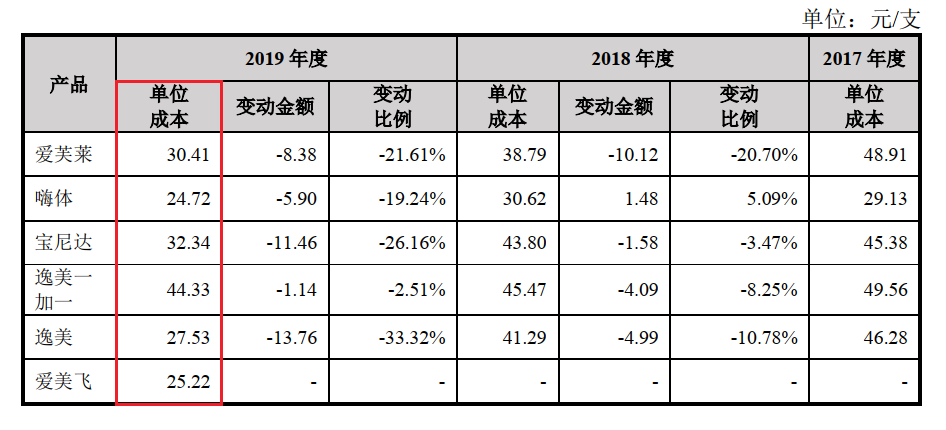

值得一提的是,不管是单位价格352.61元的嗨体还是单位价格2547.49元的高端产品宝尼达,爱美客的单位成本统统控制在45元以内,最低甚至只有24.72元,反观触达消费者的售价,万元以上都是正常情况。

并且从近年来的趋势看来,由于制造费用和人工费用相对固定,在产品需求量持续不断的增加的情况下,规模效应让爱美客产品的单位成本更是连续下降,同时,综合毛利率也连年递增。

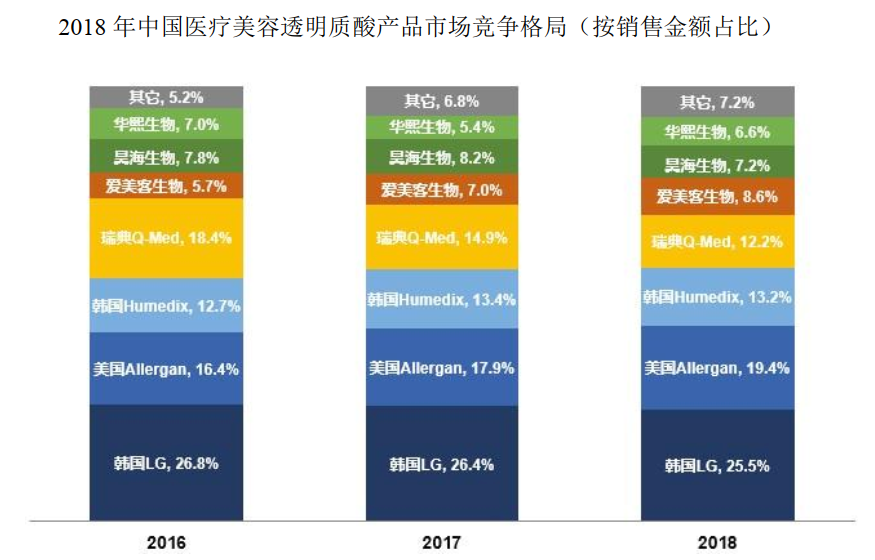

玻尿酸可以细分为医药级(包括滴眼液级和注射级)、化妆品级和食品级,而据美国整形美容外科协会统计显示,用于美容领域的玻尿酸销售额占比又达到60%以上,作为全球医美增速最快的市场之一,玻尿酸在国内医疗美容市场的复合增长率能达到32.3%。

虽然早期在技术和宣传等方面同时落后的情况下,国内玻尿酸市场主要由韩国、美国等国家的进口产品主导,但近年在华熙生物、昊海生科等企业陆续成长到上市规模后,国产品牌占有率略有所上升。

下游的医美市场直接决定了玻尿酸产品的需求容量和销售客户,在医美需求爆发的这些年,爱美客也开始了加班加点的赶工。

由于灌装机灌装凝胶类产品的最大产能为3.3万支/天,因此爱美客的产能主要由配液人员的产能决定,报告期内,配液人员的工作时长由每天8小时、全年260个工作日直接增长至每天10小时、全年311个工作日,离“996”的距离又近了一步。

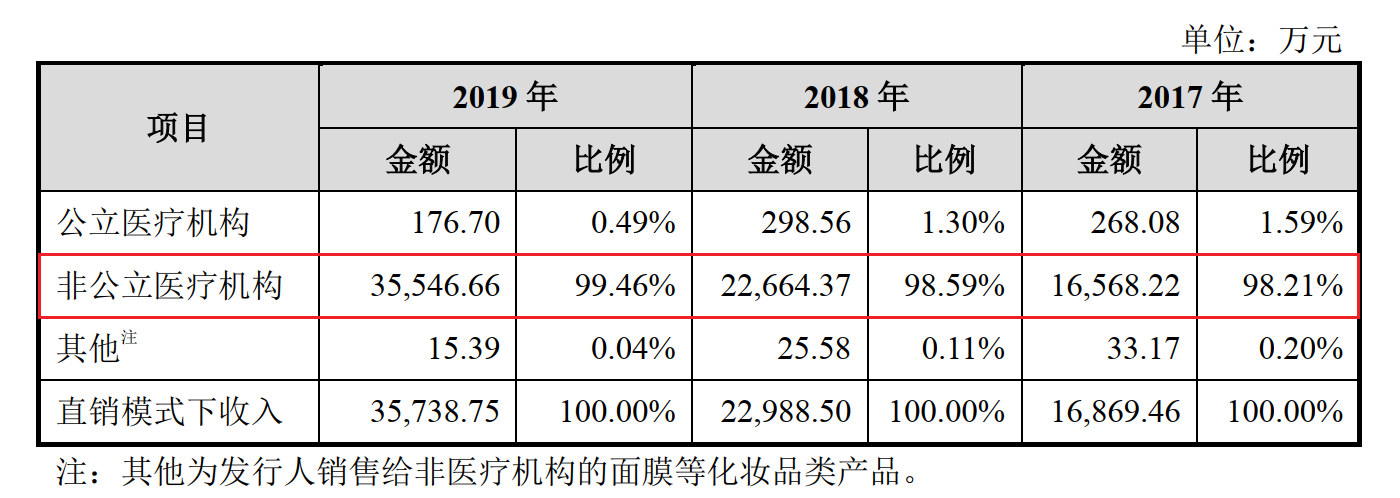

在销售渠道上,爱美客则分成直销和经销两种,近年由于市场拓展等需求,二者占比构成已下降至64.08%和35.92%,但直销渠道依然占绝大部分份额。

爱美客的直销客户包括公立医院和非公立医疗机构,经销商则是以买断为主,不过近年随公司市场的扩大,经销模式占比连续三年上升,2019年末时,直销收入占比已经从75.82%下降至64.08%。

值得一提的是,早期医美市场并不规范,医疗纠纷时有发生,行业流动率非常高,2017年时,爱美客的大客户名单中出现一家佛山市禅城区李秀英医院,猫妹注意到,天眼查多个方面数据显示这家医院在2017年、2019年分别涉及两起“医疗损伤责任纠纷”,自2017年后退出爱美客大客户名单。

经销模式也并不一帆风顺,爱美客与经销商之间主要采取买断的方式,因此公司应收账款占比非常低,且周转率更是数倍高于同行,不过,经销商也不是完全靠谱。

报告期内爱美客前五大客户基本都是经销商,据天眼查显示,下游经销商也总是陷入各种纠纷,2019年第三、第四大客户曾分别因违反医疗器械关系规定、虚假广告等行为被行政处罚,其余还有违规任用医护人员等行为,而大客户唯康生物的办公地点老旧且“查无此人”的状态也一度引发质疑。

相对于经销为主的华熙生物和昊海生科,去除中间商的直销模式是让爱美客毛利率高于同行的另一个重要原因,不过高过茅台的利润率也让外界对其可持续性保持质疑。

正如前面提到的,除了医疗终端产品、功能性护肤品,华熙生物还有玻尿酸原料销售业务,而昊海生物业务板块也分为眼科、整形美容与创面护理、骨科和防粘连及止血四部分,只有爱美客99%以上营收完全依赖玻尿酸产品,并且还有逐年升高的趋势。

同时,为了商品市场的拓展,渠道推广等销售费用的大幅度的增加挤压了最终的利润空间,相比如超过92%的毛利率,前几年爱美客的净利率只有35%左右,2017年以后在嗨体推出、市场需求增加,而规模经济又带来成本一下子就下降的情况下,净利率增长至59.47%。

爱美客基本没长期借款,资产负债率只有10.45%,流动比率高达8.4,而流动资产中90%都是货币资金,即使不做其他高收益理财,仅靠银行存款就能每年回收数百万利息收入。

另外前面也提到,由于买断的经销模式,公司应收账款全在1年以内,没有回款压力,现金流也非常充裕。

上市之前,“不差钱”的爱美客连续三年分红合计约1.15亿,不过有意思的是,如此不缺钱的爱美客IPO募资金额却高达19.35亿,其中更是6亿将被用于“补充流动资金项目”,是募资用途中最“耗钱”的项目。(蓝鲸资本 徐晓春 )

拨打电话

拨打电话 产品中心

产品中心 关于我们

关于我们 返回首页

返回首页